Triển vọng kinh tế của Trung Quốc và Hoa Kỳ vào năm 2024! Morgan Stanley: GDP Trung Quốc sẽ thấp hơn kỳ vọng đồng thuận Trong năm bầu cử Mỹ, "S&P sẽ đứng ở mức 4.500 điểm"

Bản tin tài chính FX168 (Hồng Kông) đưa tin: Triển vọng của Morgan Stanley về nền kinh tế Trung-Mỹ vào năm 2024 đã đề cập rằng tổng sản phẩm quốc nội (GDP) thực tế của Trung Quốc sẽ thấp hơn kỳ vọng đồng thuận của thị trường và chính phủ Trung Quốc sẽ tiếp tục giảm đòn bẩy. Thị trường Hoa Kỳ chào đón một năm bầu cử và các chiến lược gia tại ngân hàng kỳ vọng rằng chứng khoán Mỹ sẽ vẫn mạnh trong năm 2024, với chỉ số S&P 500 tăng lên 4.500 điểm bất chấp rủi ro trong ngắn hạn.

Trong kịch bản cơ bản, các nhà kinh tế của Morgan Stanley kỳ vọng sự suy giảm mạnh ở các nền kinh tế tiên tiến với lạm phát được kiềm chế nhưng tránh được suy thoái hoàn toàn. Không có gì đáng ngạc nhiên khi đã có cuộc tranh luận kéo dài về khả năng xảy ra một đợt suy thoái kinh tế mạnh mẽ nhưng không chuyển thành suy thoái. Các nhà kinh tế của Morgan Stanley nhấn mạnh rằng mặc dù suy thoái kinh tế vẫn là rủi ro trên toàn thế giới nhưng họ cho rằng bất kỳ đợt suy thoái nào cũng sẽ không đáng kể. Bởi vì lạm phát giảm khi có việc làm đầy đủ, thu nhập thực tế sẽ không đổi, làm cho tiêu dùng co giãn khi đối mặt với những biến động lớn hơn trong chi tiêu đầu tư.

(Nguồn:ZeroHedge)

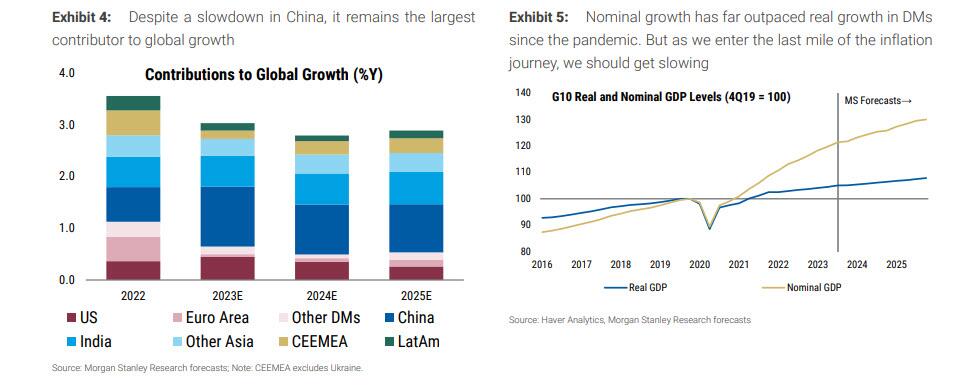

Về thị trường Trung Quốc, Morgan Stanley đề cập: “Tăng trưởng kinh tế của Trung Quốc bất ngờ giảm so với kỳ vọng của chúng tôi về triển vọng giữa năm, và rõ ràng chúng tôi đã đánh giá quá cao khả năng cũng như sự sẵn lòng của các nhà hoạch định chính sách Trung Quốc trong việc khôi phục sức sống kinh tế. Vì vậy, khi thảo luận về Trung Quốc, chúng ta dành thời gian thảo luận về các biện pháp chính sách cần thiết để bù đắp lực cản từ các mối đe dọa ba chiều đang rình rập về nợ, giảm phát và nhân khẩu học. "

“Mặc dù chúng tôi kỳ vọng chính sách tái phát sẽ tăng tốc trong năm tới, làm tăng thâm hụt tài chính thêm 1,5 điểm phần trăm GDP, kỳ vọng tăng trưởng của chúng tôi hiện nay khiêm tốn hơn. Chúng tôi kỳ vọng cả tăng trưởng kinh tế và lạm phát sẽ ở dưới mức trung bình trong giai đoạn 2024-25, với mức tăng trưởng GDP thực tế thấp hơn ước tính đồng thuận là 4,2-4,0%. Nhiều biện pháp kích thích do chính phủ trung ương chỉ đạo sẽ chỉ làm giảm bớt tác động kinh tế của việc tiếp tục giảm nợ trong lĩnh vực nhà ở và các phương tiện tài chính của chính quyền địa phương (LGFV). " #kinh tế Trung Quốc#

Hai lĩnh vực lớn ở Mỹ đã thu hút sự chú ý, đó là khủng hoảng tín dụng và bất động sản. Morgan Stanley chỉ ra rằng thị trường bất động sản nhà ở và thương mại của Hoa Kỳ sẽ phân hóa rất nhiều vào năm 2023 và quỹ đạo phát triển trong năm tới là một cuộc tranh luận quan trọng. Những thách thức lớn về khả năng chi trả do lãi suất thế chấp tăng cao đã khiến doanh số bán nhà hiện tại giảm mạnh và lượng tồn kho lại giảm dần, mang lại sự hỗ trợ ngắn hạn cho giá nhà. Mặt khác, những thách thức mà những người cho vay lớn (ngân hàng khu vực) phải đối mặt và những thay đổi lâu dài về các loại bất động sản được chọn (tòa nhà văn phòng), cùng với bức tường đáo hạn đang lờ mờ đòi hỏi phải tái cấp vốn, đã thúc đẩy đáng kể giá bất động sản thương mại và Doanh số bán hàng giảm.

Ngân hàng cho biết: "Trong tương lai, khi lãi suất giảm, chúng tôi kỳ vọng khả năng chi trả sẽ được cải thiện và lượng hàng tồn kho để bán sẽ tăng lên. Khi lượng hàng tồn kho tăng lên bù đắp cho sự tăng trưởng nhu cầu, giá nhà ở Mỹ sẽ giảm nhẹ, giảm 3% so với cùng kỳ năm ngoái. Do đó, trước những áp lực cơ bản Vẫn chưa được giải quyết, chúng tôi cho rằng triển vọng bất động sản thương mại vẫn còn nhiều thách thức."

Về mặt tín dụng, Morgan Stanley cho biết: "Mặc dù chúng tôi rõ ràng thích các sản phẩm thu nhập cố định chất lượng cao hơn, nhưng chúng tôi đã thảo luận về giá trị tương đối giữa đại lý MBS và tín dụng IG sẽ diễn ra như thế nào trong năm tới. Mặc dù chênh lệch giá MBS của đại lý không ổn định và các chỉ số kỹ thuật vẫn còn nhiều thách thức, chúng tôi tin rằng giá cả phản ánh tâm lý yếu kém. Đến nửa cuối năm 2024, tâm lý thị trường trở nên tích cực hơn khi Fed tiến gần đến thời điểm cuối quý và đường cong lợi suất dốc lên. Điều này sẽ đưa các ngân hàng trong nước của Hoa Kỳ quay trở lại thị trường MBS, khiến chênh lệch MBS đại lý bị thắt chặt ở mức độ khiêm tốn. "

“Mặc dù các nguyên tắc cơ bản và kỹ thuật của IG đều hỗ trợ nhưng việc định giá lại là một thách thức. Câu chuyện vĩ mô của chúng tôi cho thấy biến động lãi suất thấp hơn và dòng vốn vào trái phiếu lớn hơn, điều này sẽ mang lại lợi ích cho tất cả thu nhập cố định cao cấp, nhưng nó sẽ giúp các tổ chức MBS nhiều hơn ở mức cận biên,” ngân hàng nói thêm.

(Nguồn:ZeroHedge)

Điều chưa biết hiện nay đối với nền kinh tế vĩ mô vào năm 2024 là các nhà đầu tư đang vật lộn với căng thẳng địa chính trị gia tăng. Trong khi một số tín hiệu thị trường, chẳng hạn như giá dầu, cho thấy xung đột hiện nay có thể vẫn còn mang tính khu vực, thì không thể loại trừ khả năng leo thang. Ngoài ra, năm 2024 là năm bầu cử quan trọng, Hoa Kỳ, Mexico và các nước khác sẽ tổ chức bầu cử tổng thống. Morgan Stanley cho biết: “Chúng tôi thừa nhận rằng chính trị địa chính trị và bầu cử có thể có tác động đáng kể đến kết quả thị trường, nhưng ở giai đoạn này, chúng tôi không thể ngăn chặn bất kỳ điều nào trong số đó”.

Theo ngân hàng toàn cầu Morgan Stanley, thế giới sẽ chứng kiến tốc độ tăng trưởng kinh tế chậm hơn, lạm phát thấp hơn và chính sách tiền tệ dễ dàng hơn cho đến năm 2024, với việc Cục Dự trữ Liên bang có thể chỉ cắt giảm lãi suất vào tháng 6 hoặc muộn hơn.

Chiến lược gia Serena Tang của ngân hàng và nhóm của cô đã chỉ ra trong một báo cáo chiến lược toàn cầu có tiêu đề "Xâu kim": "Các nhà đầu tư cần tìm kiếm một cách thông minh các cơ hội thị trường có thể tạo ra lợi nhuận tích cực". Họ trích dẫn một loạt thách thức, bao gồm điều kiện tài chính eo hẹp, việc cắt giảm lãi suất thường không xảy ra cho đến cuối năm 2024 và suy thoái thu nhập vẫn đang diễn ra.

Họ nói thêm rằng nguồn cung trái phiếu vẫn là một mối lo ngại, các nguyên tắc cơ bản của thị trường mới nổi phải đối mặt với những trở ngại và mối tương quan giữa các tài sản vẫn chưa thoát khỏi tình trạng cực đoan. Các chiến lược gia của Morgan Stanley chỉ ra rằng việc Mỹ tăng lãi suất kể từ đầu năm 2022 chưa có tác động thảm khốc đến thị trường tài chính, doanh nghiệp hay chi tiêu của người tiêu dùng.

Nhưng khi Fed chuyển sang năm 2024, ngân hàng tin rằng trái phiếu chất lượng cao đã hoạt động tốt hơn, đồng đô la vẫn mạnh trong nửa đầu năm, chứng khoán Mỹ cao hơn và hàng hóa, đặc biệt là dầu, Phạm vi biến động sẽ vẫn còn trong năm tới. Nó khuyên khách hàng nên mua Kho bạc Hoa Kỳ và trái phiếu doanh nghiệp cấp độ đầu tư và bổ sung cổ phiếu một cách có chọn lọc.

Morgan Stanley, người mô tả triển vọng lợi nhuận 12 tháng của các thị trường chứng khoán lớn là "lạc quan và tích cực", đặc biệt lạc quan về chứng khoán Nhật Bản, cho rằng lạm phát tiếp tục, năng suất tăng và quản trị doanh nghiệp được cải thiện sẽ thúc đẩy thị trường.

Ngân hàng cho biết: “Với quan điểm tương đối lạc quan về thu nhập và định giá, chúng tôi kỳ vọng chứng khoán Nhật Bản sẽ tiếp tục vượt trội so với các thị trường mới nổi và Trung Quốc”.

Họ cũng kỳ vọng chứng khoán Mỹ sẽ tiếp tục mạnh mẽ trong năm 2024, với chỉ số S&P 500 tăng lên 4.500 bất chấp rủi ro trong ngắn hạn.

“Ở Hoa Kỳ, chúng tôi thích chăm sóc sức khỏe, mặt hàng chủ lực và tiện ích, các cơ hội tăng trưởng chọn lọc và các chu kỳ cuối chu kỳ.”

Tại khu vực châu Á - Thái Bình Dương ngoại trừ Nhật Bản, Morgan Stanley tỏ ra lạc quan về Singapore, Ấn Độ, Mexico, Hy Lạp và Ba Lan, đồng thời đánh giá thấp Hàn Quốc và Trung Đông.

Chiến lược gia Michael Wilson của Morgan Stanley và nhóm của ông lưu ý: “Ở châu Á, chúng tôi kỳ vọng sự phục hồi của ngành bán dẫn, đồng thời cũng lạc quan về các ngành năng lượng và gần bờ. Chúng tôi thích lĩnh vực tài chính ở Nhật Bản, Singapore, Ấn Độ và Indonesia. "

Nearshoring là khi các công ty đưa hoạt động sản xuất về quê hương của họ hoặc đến một nước láng giềng thân thiện.