Cơn sóng thần nợ nần của Mỹ đã bắt đầu! Bức tranh về sự thiếu hụt đáng kinh ngạc 7 nghìn tỷ USD của Cục Dự trữ Liên bang: Khoảnh khắc Minsky sẽ lặp lại...

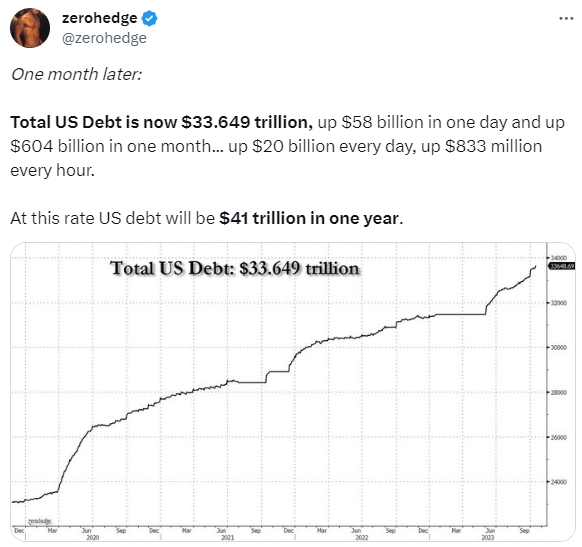

Bản tin tài chính FX168 (Hồng Kông) Sau khi tổng nợ của Hoa Kỳ vượt quá mức quan trọng 33 nghìn tỷ đô la Mỹ, nó đã nhanh chóng tăng thêm khoảng 600 tỷ đô la Mỹ chỉ trong một tháng, và tình hình ngày càng trở nên tồi tệ hơn. Truyền thông Mỹ chỉ ra rằng cơn sóng thần nợ nần của Mỹ đã bắt đầu và khoản nợ 1,5 nghìn tỷ USD sẽ được vay trong quý này và quý tới. Khoảng cách giữa tổng số nợ phát hành của Hoa Kỳ và việc tăng lãi suất của Fed đã mở rộng lên mức đáng kinh ngạc 7 nghìn tỷ USD, khiến việc lặp lại khoảnh khắc Minsky ở Hoa Kỳ là không thể tránh khỏi.

Blog tài chính nổi tiếng ZeroHedge đưa tin rằng khi đưa tin về dự báo phát hành trái phiếu có thể giao dịch mới nhất của Bộ Tài chính Hoa Kỳ trong quý trước, giới truyền thông đã chỉ ra một số điều gây sốc, gây ra đợt bán tháo lịch sử trái phiếu Kho bạc Hoa Kỳ trong 90 ngày tới. Họ viết: “Cơn sóng thần nợ nần của Mỹ đã bắt đầu khi Mỹ chuẩn bị bán 1 nghìn tỷ USD trái phiếu. Nợ đạt mức cao kỷ lục thứ hai trong quý hai khi thâm hụt ngân sách bùng nổ và dự báo doanh số bán nợ trong quý ba đạt mức đáng kinh ngạc là 852 tỷ USD. "

Mọi thứ chỉ trở nên tồi tệ hơn kể từ đó, với tổng nợ của Mỹ tăng nhanh khoảng 600 tỷ USD chỉ trong một tháng sau khi vượt mức quan trọng 33 nghìn tỷ USD. Điều này đưa thị trường đến tình hình hiện tại, trong đó trong báo cáo Ước tính Khoản vay Thị trường Kho bạc hàng quý mới nhất, khoản phát hành nợ từ tháng 1 đến tháng 3 năm 2024 được dự báo là 816 tỷ USD, cao thứ ba trong lịch sử. #khủng hoảng nợ Mỹ#

(Nguồn:Twitter)

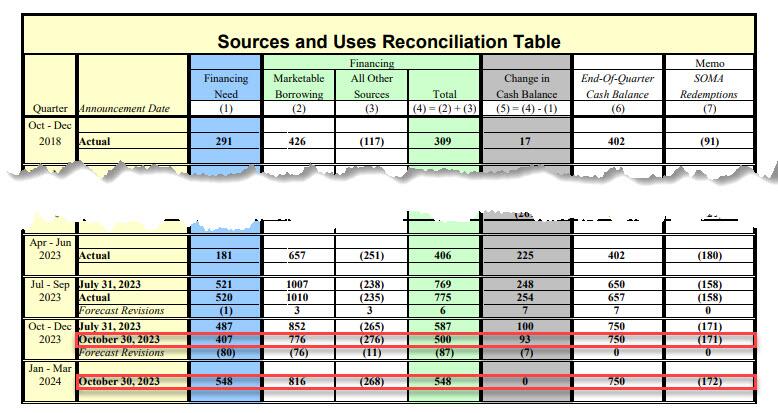

Báo cáo đề cập rằng giả sử số dư tiền mặt là 750 tỷ USD vào cuối tháng 12, Bộ Tài chính dự kiến sẽ vay 776 tỷ USD nợ ròng thị trường do tư nhân nắm giữ trong quý từ tháng 10 đến tháng 12 năm 2023. Ước tính khoản vay thấp hơn 76 tỷ USD so với công bố vào tháng 7 năm 2023, chủ yếu do dự báo doanh thu cao hơn được bù đắp một phần bởi chi tiêu cao hơn.

Giả sử số dư tiền mặt là 750 tỷ USD vào cuối tháng 3, Bộ Tài chính dự kiến sẽ vay 816 tỷ USD nợ ròng thị trường do tư nhân nắm giữ trong quý từ tháng 1 đến tháng 3 năm 2024. Tổng số nợ mới trong quý này và quý tiếp theo là 1,5 nghìn tỷ USD, như thể hiện trong bảng dưới đây:

(Nguồn:ZeroHedge)

Mặc dù Bộ Tài chính Hoa Kỳ kỳ vọng số dư tiền mặt của họ vẫn ở mức 750 tỷ USD tính đến ngày 31 tháng 12, Nhưng tính đến ngày 26 tháng 10, số dư tiền mặt là khoảng 835 tỷ USD, tăng so với khoảng 502 tỷ USD khi công bố dự báo tài chính sơ bộ cho quý vào ngày 31 tháng 7.

Nói cách khác, sau khi vay 1 nghìn tỷ USD trong quý 3, Hoa Kỳ sẵn sàng vay thêm 1,5 nghìn tỷ USD trong quý 4 năm 2023 và quý 1 năm 2024, Đó là tổng cộng 2,5 nghìn tỷ USD và chỉ áp dụng cho 9 tháng trong năm dương lịch. Điều này có nghĩa là trong khoảng thời gian 12 tháng, nhu cầu nợ của thị trường Mỹ sẽ vào khoảng 3 nghìn tỷ USD, không bao gồm các khoản vay phi thị trường, một con số ngày càng đáng kinh ngạc.

Tuy nhiên, điểm mấu chốt là nợ của Mỹ sẽ tăng khoảng 3 nghìn tỷ USD trong 12 tháng hiện tại, cao hơn khoảng 50% so với mức thâm hụt ngân sách hàng năm gần đây nhất là 2 nghìn tỷ USD. Nói cách khác, thâm hụt của Mỹ sẽ không giảm trong thời gian ngắn và trong khi Mỹ hiện đang thường xuyên phát hành ít nhất 700 tỷ USD nợ mới mỗi quý, thì việc đếm ngược đến thời điểm riêng các khoản thanh toán lãi của Mỹ đã chạm mốc 1 nghìn tỷ USD đang tích tắc và ngày càng lớn hơn.

Nhà giao dịch Jacob Gordon của Goldman Sachs đã viết vào tuần trước: “Sự gia tăng phát hành ròng trái phiếu chính phủ Mỹ vào năm 2024 đang ngày càng thu hút sự chú ý của các nhà đầu tư, đặc biệt là ở Hoa Kỳ, nơi dự kiến sẽ tăng 60% so với cùng kỳ năm trước, nguồn cung ròng đã tăng từ 727 tỷ USD lên 1,166 nghìn tỷ USD.”

Cuộc tấn công nợ vào năm 2024 sẽ là đợt nợ dài nhất mà thị trường từng chứng kiến ít nhất kể từ năm 2010, và câu hỏi đặt ra là liệu thị trường có đưa ra đủ nhượng bộ để khiến những trái phiếu này trở nên hấp dẫn đối với các nhà đầu tư, đặc biệt là những nhà đầu tư trên thị trường hay không. người mua cận biên?

Do Fed hiện đang tiến hành điều chỉnh định lượng, bảng cân đối kế toán của cơ quan này đã giảm 1 nghìn tỷ USD từ mức cao 9 nghìn tỷ USD và dự kiến sẽ tiếp tục giảm trong ít nhất một năm và có thể lâu hơn, và khi giá thầu nước ngoài tăng mạnh, hãy nhớ lại rằng Trung Quốc đã đã bán tài sản Kho bạc Hoa Kỳ trong 20 tháng trong 22 tháng qua và thị trường đang nỗ lực thu hút dòng vốn vào ròng.

Đặc biệt, Goldman Sachs tin rằng bốn hạng mục có nhu cầu cận biên lớn nhất là các nhà quản lý quỹ chủ động, nhà quản lý quỹ thụ động, quỹ hưu trí và hộ gia đình. Nhóm nhà đầu tư này, hiện chiếm khoảng 20% quyền sở hữu, sẽ ngày càng trở nên quan trọng trong tương lai và đòn bẩy của họ thấp hơn nhiều so với những người mua trước đây theo chế độ trước đây, khiến họ nhạy cảm hơn về giá.

Câu hỏi được đặt ra bởi David Kostin, chiến lược gia trưởng về cổ phiếu tại Goldman Sachs, vào cuối tuần trước: “Ai sẽ mua 17,84 tỷ USD trái phiếu kho bạc mới vào năm tới?”

Bây giờ, theo Gordon của Goldman, câu hỏi không phải là ai sẽ mua khoản nợ khi thực sự chỉ có một lựa chọn, mà là mức lợi suất nào sẽ đủ để lôi kéo các hộ gia đình đến hạn tiết kiệm hoặc bán tài sản khác và mua Kho bạc?

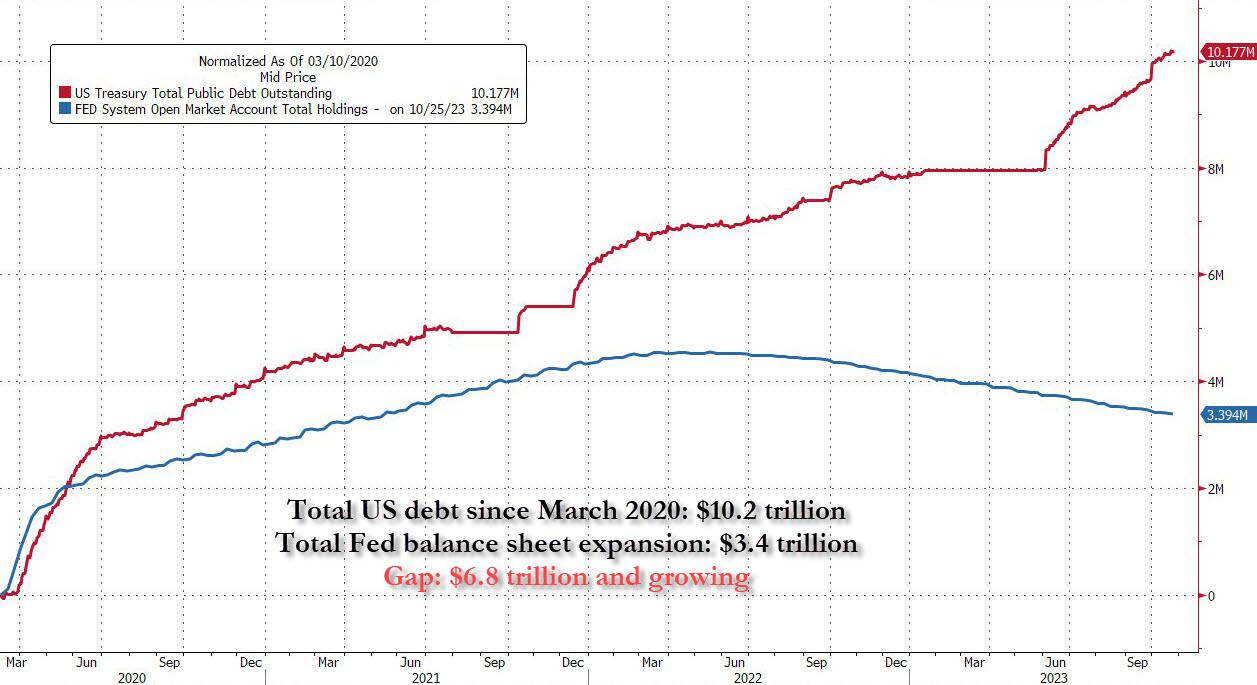

ZeroHedge nhận xét: “Cao hơn nhiều, hoặc có thể là không, bởi vì mặc dù người ta có thể giả vờ rằng, ít nhất về mặt lý thuyết, các hộ gia đình Hoa Kỳ có thể lấp đầy khoảng cách giữa tổng số nợ phát hành và việc tăng lãi suất của Fed, như biểu đồ dưới đây cho thấy, khoảng cách đã tăng lên một cách đáng báo động về 7 nghìn tỷ USD.”

(Nguồn:ZeroHedge)

Đồng thời, bất kỳ sự gia tăng lãi suất nào nhằm khiến "việc mua nợ trở nên hấp dẫn hơn đối với các hộ gia đình" đồng nghĩa với việc lãi suất nợ cũng sẽ tăng theo cấp số nhân cho đến khi nó trở thành khoản chi tiêu lớn nhất của chính phủ, gây ra cuộc suy thoái không thể tránh khỏi ở Mỹ.

Khoảnh khắc Minsky là sự sụt giảm mạnh về giá tài sản trong một chu kỳ tín dụng hoặc chu kỳ kinh doanh. Dòng tiền do tài sản tạo ra không đủ để trả lãi vay bắt buộc, khi chủ nợ yêu cầu trả nợ, nhà đầu tư vướng vào vấn đề nợ phải bán các khoản đầu tư có giá tài sản tương đối ổn định để duy trì dòng tiền. không có đối tác nào sẽ trả giá tài sản cao như vậy. Một loạt các đợt bán tháo sẽ dẫn đến giá tài sản tiếp tục giảm, thanh khoản thắt chặt và cuối cùng là giá tài sản sụp đổ.