Cục Dự trữ Liên bang có một lỗ hổng "chênh lệch" rất lớn! Blog tài chính nổi tiếng: Các chính sách lớn có thể bị thu hồi vào tháng 3, và một sự kiện lớn khác sẽ xảy ra trong ngành ngân hàng...

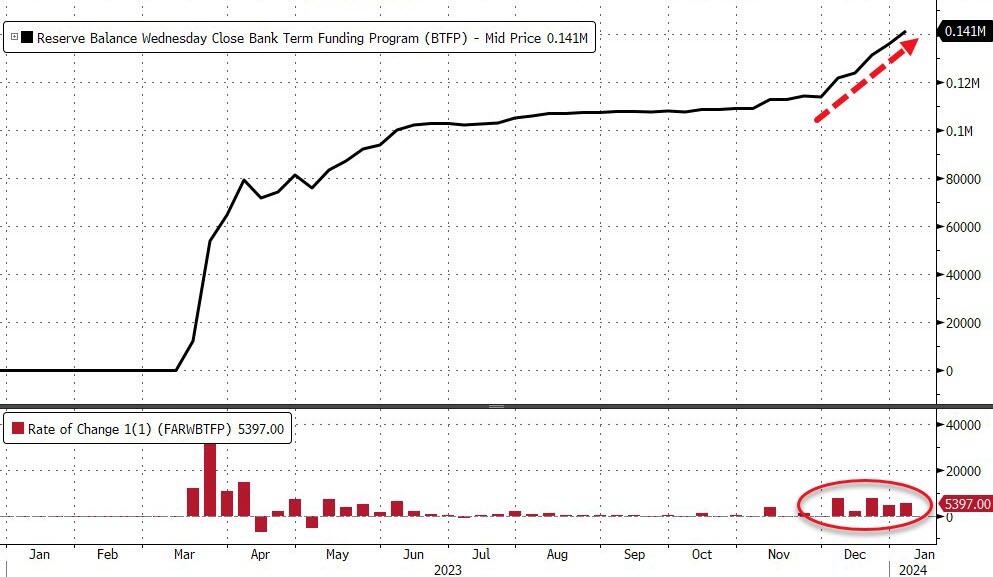

Bản tin tài chính FX168 (Hong Kong) đưa tin kỳ vọng mạnh mẽ vào việc Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào năm 2024 đã kích thích sự hấp dẫn lãi suất của Chương trình tài trợ có kỳ hạn ngân hàng (BTFP) được đưa ra sau khi ngành ngân hàng sụp đổ vào năm 2023 tăng vọt. Các tổ chức đã phát hiện ra những lỗ hổng "arbitrage" khổng lồ, khiến việc sử dụng công cụ này tăng hơn 5 tỷ USD, đạt mức cao kỷ lục mới là 141 tỷ USD. Khi chính sách này hết hạn vào tháng 3 năm nay, Fed có thể sẽ thu hồi hợp đồng, điều này có thể dẫn đến một sự cố lớn khác cho các ngân hàng khu vực.

Blog tài chính nổi tiếng ZeroHedge đã chỉ ra rằng giá trị thị trường của thị trường chứng khoán Mỹ đã giảm trong vài ngày qua, nhưng rõ ràng nó vẫn tách rời khỏi sự sụt giảm dự trữ ngân hàng của Cục Dự trữ Liên bang. Việc sử dụng cơ sở giải cứu ngân hàng BTFP của Fed đã tăng hơn 5 tỷ USD lên mức cao kỷ lục mới là 141 tỷ USD.

(Nguồn:ZeroHedge)

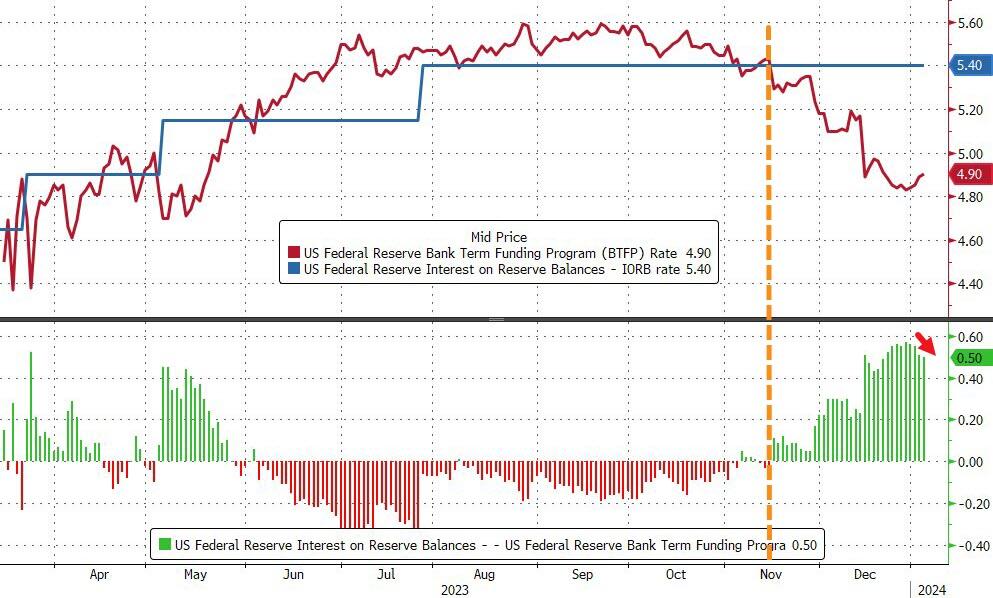

"Không gian chênh lệch giá của Fed trong các công cụ BTFP tiếp tục cung cấp tiền miễn phí. Việc sử dụng BTFP đã tăng 32 tỷ USD kể từ khi chênh lệch giá ra đời, nhưng chênh lệch giá đã thu hẹp nhẹ từ mức đỉnh gần 60 điểm cơ bản xuống mức 50 điểm cơ bản hiện tại," bài báo giải thích.

(Nguồn:ZeroHedge)

Được biết, kế hoạch tài trợ có kỳ hạn ngân hàng được đưa ra vào đầu năm nay khi cuộc khủng hoảng ngân hàng càn quét thị trường, Các ngân hàng và công đoàn tín dụng được phép vay vốn bằng mệnh giá trong tối đa một năm, được thế chấp bằng nợ của Kho bạc Hoa Kỳ và cơ quan, và lãi suất của các khoản vay đó sẽ là lãi suất hoán đổi chỉ số qua đêm một năm cộng với 10 điểm cơ bản. #nguy cơ khủng hoảng ngân hàng#

Vào tháng 9 năm 2023, khi những người tham gia thị trường kỳ vọng Cục Dự trữ Liên bang sẽ duy trì lãi suất cao trong thời gian dài hơn, người dùng BTFP sẽ phải trả lãi suất khoảng 5,61% để sử dụng công cụ này. Tuy nhiên, khi các nhà giao dịch tăng cường đặt cược vào việc cắt giảm lãi suất nhiều hơn vào năm 2024, với các hợp đồng hoán đổi của Fed có giá khoảng 140 điểm cơ bản, các tổ chức nhận thấy việc sử dụng công cụ mới này sẽ rẻ hơn so với việc chuyển sang cửa sổ chiết khấu lãi suất 5,5%.

Phân tích thị trường chỉ ra rằng các khoản vay BTFP có thể được trả trước hoặc tái cấp vốn bất kỳ lúc nào mà không bị phạt, có nghĩa là người đi vay có thể được hưởng lợi ích từ lãi suất một năm thấp hơn đối với khoản nợ ngắn hạn thực sự được coi là nợ ngắn hạn.

Đồng thời, chi phí vay BTFP giảm có nghĩa là các ngân hàng có thể tận dụng cơ hội chênh lệch giá lớn hơn, nơi các tổ chức vay từ cơ sở, sau đó, số tiền thu được sẽ được gửi vào tài khoản tại Cục Dự trữ Liên bang để kiếm lãi trên số dư dự trữ, mức chênh lệch đã tăng lên 51 điểm cơ bản vào ngày 14 tháng 12 năm 2023.

Nhưng điều đáng nói là thời hạn cho chính sách cho vay BTFP sẽ hết hạn vào ngày 11/3.

Nhà kinh tế Lou Crandall của Wrightson ICAP viết trong một lưu ý gửi khách hàng: “Để biện minh cho các điều khoản hào phóng của kế hoạch ban đầu, Fed đã trích dẫn một đợt sụt giảm của các ngân hàng vào mùa xuân năm 2023 sau đợt rút tiền gửi”.

“Trong môi trường bình thường hơn ngày nay, sẽ rất khó để bảo vệ việc gia hạn.”

Với việc chính sách bom tấn BTFP có khả năng bị rút lại, ZeroHedge cảnh báo thị trường: “Điều này khiến chúng tôi tự hỏi các ngân hàng khu vực sẽ làm gì để thu hẹp lỗ hổng hơn 140 tỷ USD trong bảng cân đối kế toán mà họ hiện đang lấp đầy”.

(Nguồn:ZeroHedge)

“Một lần nữa, điều này chính xác có ý nghĩa gì đối với các cổ phiếu ngân hàng khu vực hiện dường như đang ở trong thế giới riêng của chúng.”

Các quỹ thị trường tiền tệ (MMF) đã chứng kiến dòng vốn đổ vào khổng lồ trong cuối tuần kết thúc vào ngày 3 tháng 1, với số tiền tăng 79 tỷ USD lên mức cao kỷ lục chỉ dưới 6 nghìn tỷ USD.

(Nguồn:ZeroHedge)

Quỹ thị trường tiền tệ là quỹ đầu tư đầu tư vào chứng khoán ngắn hạn trên thị trường tiền tệ, cái gọi là ngắn hạn được định nghĩa là trong vòng một năm và thời gian trung bình là 120 ngày. Tài sản của quỹ chủ yếu đầu tư vào các công cụ tiền tệ ngắn hạn như tín phiếu kho bạc, thương phiếu, chứng chỉ tiền gửi ngân hàng, trái phiếu chính phủ ngắn hạn, trái phiếu doanh nghiệp và các chứng khoán ngắn hạn khác.

Cả quỹ tổ chức và quỹ bán lẻ đều chứng kiến dòng vốn đổ vào đáng kể, lần lượt tăng thêm 40,7 tỷ USD và 38,9 tỷ USD, tổng dòng vốn vào lớn nhất kể từ cuộc khủng hoảng Ngân hàng Thung lũng Silicon (SVB).

Dòng vốn đang chảy trở lại vào các tài sản rủi ro và việc mất tiền gửi ngân hàng trong bối cảnh Fed định giá cắt giảm lãi suất đã làm dấy lên lo ngại.

Lợi nhuận ròng giảm trên diện rộng trên toàn hệ thống ngân hàng, đặc biệt là ở các ngân hàng cộng đồng nhỏ hơn. Chất lượng tín dụng đang xấu đi nhưng chưa đến mức khủng hoảng, bất động sản thương mại tiếp tục khiến các khoản cho vay có vấn đề gia tăng.

Để tăng tiền gửi, hoặc ít nhất là làm chậm sự suy giảm tiền gửi, các ngân hàng sẽ đưa ra lãi suất có phần cạnh tranh với các quỹ thị trường tiền tệ và mang lại lãi suất thực dương. Với lạm phát tiếp tục ở mức 3-4%, điều này có nghĩa là các ngân hàng phải đưa ra lãi suất 4-5% để có hiệu quả.

Nhưng ZeroHedge nhấn mạnh: “Điều này sẽ không hiệu quả với các ngân hàng. Họ sẽ không thể duy trì lợi nhuận. Nó cũng sẽ không có tác dụng đối với Kho bạc Hoa Kỳ, nơi vốn cam kết phát hành hàng nghìn tỷ đô la trái phiếu mỗi quý và cũng phải đưa ra lãi suất dương trên mức nhận thức của nhà đầu tư về lạm phát và tình hình tài chính đang xấu đi của chính phủ Hoa Kỳ. "

Bài báo cảnh báo rằng nếu chi phí vốn tăng cao hơn nữa hoặc các khoản lỗ chưa thực hiện bắt đầu xuất hiện, mức vốn của các ngân hàng sẽ bắt đầu bị ảnh hưởng. Điều này sẽ khiến thị trường hoảng sợ, bao gồm cả những người tiết kiệm, và thị trường có thể rơi vào tình trạng tiền gửi lần thứ hai.

Để giải quyết những thách thức này, một số ngân hàng đang theo đuổi việc sáp nhập. Trong nửa cuối năm 2023, 78 giao dịch ngân hàng đã được công bố tại Hoa Kỳ, phần lớn trong số đó là các ngân hàng nhỏ và ngân hàng cộng đồng. Nhưng điều này không có tác dụng trong nhiều trường hợp, và kết quả là có câu tục ngữ “hai kẻ say đỡ nhau”.

Khi năm 2023 kết thúc và năm 2024 bắt đầu, sự lạc quan của nhà đầu tư đang tràn ngập thị trường và hầu hết các loại tài sản đều tiếp tục tăng giá. "Nhưng chúng ta không được bỏ qua các ngân hàng, họ vẫn chưa thoát khỏi nguy cơ. Bất chấp kịch bản 'Goldilocks' về việc ngành ngân hàng hạ cánh nhẹ nhàng, nguy cơ xảy ra một loạt ngân hàng khác phá sản vào năm 2024 vẫn còn."